龙8国际头号玩家截至2024年3月29日18:00,本周融资事件共78起(不包括并购、定增),较上周增加了4起;本周融资金额总计约56.81亿元(谨慎估计),较上周增加了26.36亿元,主要是由于本周大额融资事件较上周明显增加。本周融资金额在亿元及以上的融资事件有19起,较上周增加了6起。

请读者留意,由于本周有22起融资事件未公布准确的融资金额,出于谨慎考虑,笔者做了暂取较小值处理,涉及金额至少6.52亿元,约占本周融资总额的11.48%。另外,因融资事件的延迟披露,本期周报仅收录了本周五18:00前公开披露的融资事件,可能导致统计分析与实际情况存在细微偏差,感兴趣的读者可以登录Rime PEVC平台获取全量融资事件、被投项目及深度数据分析。

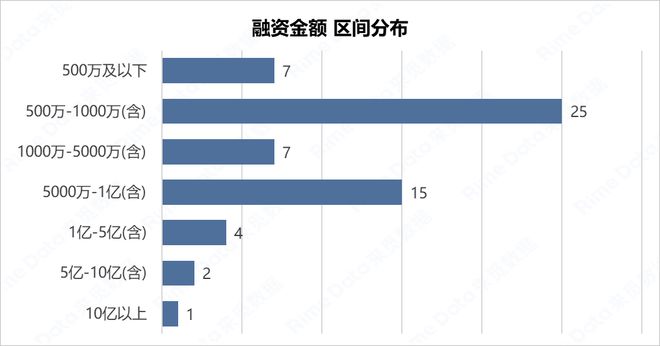

本周已披露金额的融资事件61起,较上周增加9起,融资金额区间分布结构与上周相比相差不大,本周500万以下的融资事件为7起,较上周增加了2起;500万-1000万(含1000万)融资事件本周依旧排名第一,合计25起,较上周增加了2起;1000万-5000万(含5000万)融资事为7起,较上周减少了1起;5000万-1亿(含1亿)的融资事件本周仍排名第二,合计15起,比上周增加了2起;本周1-5亿(含5亿)融资事件为4起,比上周增加了2起;本周5-10亿(含10亿)的融资事件为2起,比上周增加了1起;另外,本周有1起10亿以上的大额融资事件,而上周该区间无融资事件。

1.汽车:3月24日,博泰车联网宣布完成15亿人民币的新一轮股权融资。博泰车联网成立于2009年10月,是国内汽车智能化领域知名企业,提供软硬云一体化的全栈智能座舱解决方案。本轮融资募集资金主要用于新一代智能化融合域控产品的研发,全面加速智驾域控的全栈技术创新。根据来觅数据,博泰车联网自成立以来共完成12轮融资,合计融资金额超52.2亿人民币。

2.功率半导体:株洲中车时代半导体近日宣布完成6.3亿人民币战略融资,中车时代高新投资参与本轮融资。株洲中车时代半导体是一家功率半导体研发及产业化服务商,此前为上市公司时代电气全资子公司,拥有芯片—模块—装置—系统完整产业链。

3.自动驾驶:3月27日消息,新石器无人车完成6亿人民币C轮融资,中金资本、中国电信投资、中金汇融等知名投资机构参与本轮融资。据介绍,新石器无人车是一家可量产的L4级无人物流车提供商,目前已与多家头部物流快递公司完成技术和商业效率验证。根据来觅数据,新石器无人车自成立以来共完成7轮融资,合计融资金额超10亿人民币。

4.新能源与电力设备:3月25日,阳光新能源宣布完成5亿人民币战略融资,建信金融、工融金投参与本轮融资。阳光新能源成立于2014年,此前为上市公司阳光电源全资子公司。阳光新能源主要从事新能源电站的系统研发、项目开发以及系统解决方案销售业务。本轮融资将用于优化公司资产负债结构,提升融资能力,保障各项业务顺利开展。根据来觅数据,完成本轮融资后,阳光新能源估值达193.47亿人民币。

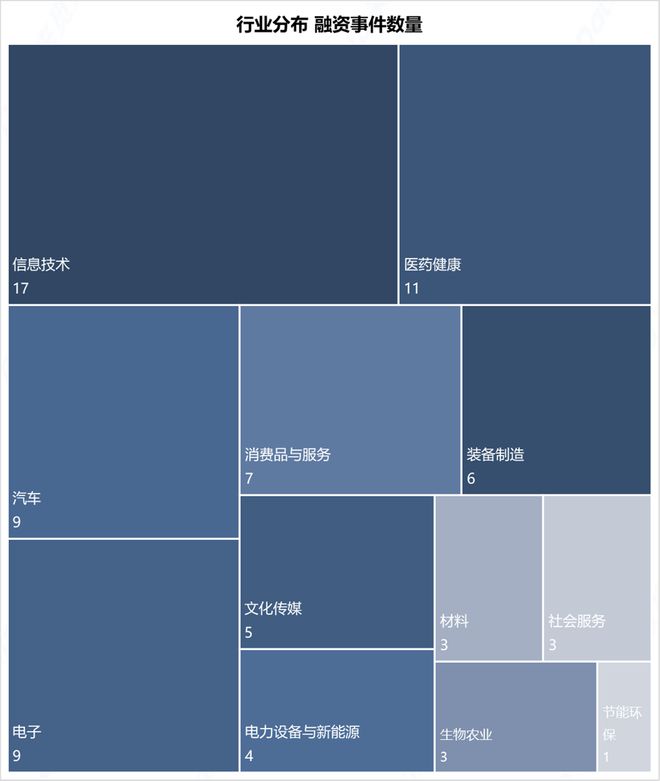

本周融资事件共涉及到12个行业,前五行业依次为信息技术、医药健康、汽车、电子、消费品与服务,前五行业的融资事件合计53起,占本周融资事件数量总和的67.95%,行业集中度较上周减少10%。

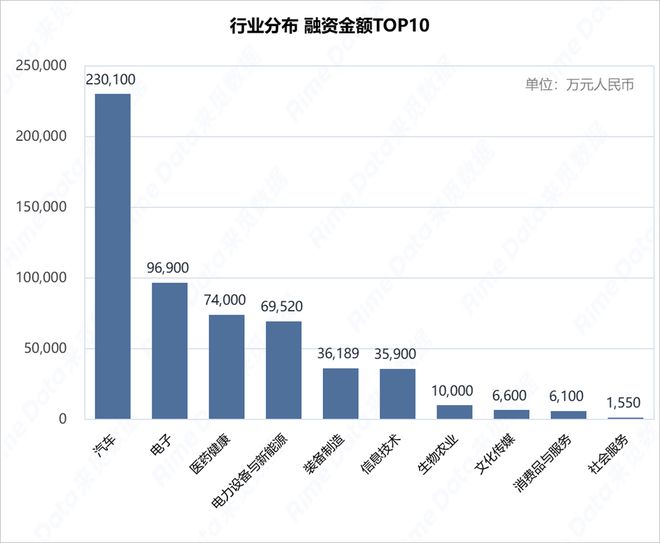

按融资金额统计,前五行业依次为汽车、电子、医药健康、电力设备与新能源、装备制造,前五行业的融资金额合计50.67亿元,占本周融资总额的89.20%,行业集中度较上周持平。

整体来看,一级市场整体活跃度有所回暖,融资事件数与融资金额均有一定程度回升。从融资事件数量来看,本周信息技术行业最为活跃,融资事件数为17起;其次为医药健康行业,融资事件数为11起。从融资金额来看,由于博泰车联网15亿人民币股权融资及新石器无人车6亿人民币C轮融资这两起大额融资事件影响,本周汽车行业融资金额大幅领先其他行业。

来觅数据通过总结私募股权、创投基金的投资特征,结合国民经济行业分类、证监会行业、申万行业、Wind行业等权威行业分类,构建了更贴合国内一级市场的行业体系,包括15个一级行业和59个二级行业,感兴趣的读者可以登录Rime PEVC平台查阅来觅一级市场行业全貌。另外龙8头号玩家,您还可查阅来觅一级市场投资赛道、战略性新兴产业及硬科技赛道等更多信息。

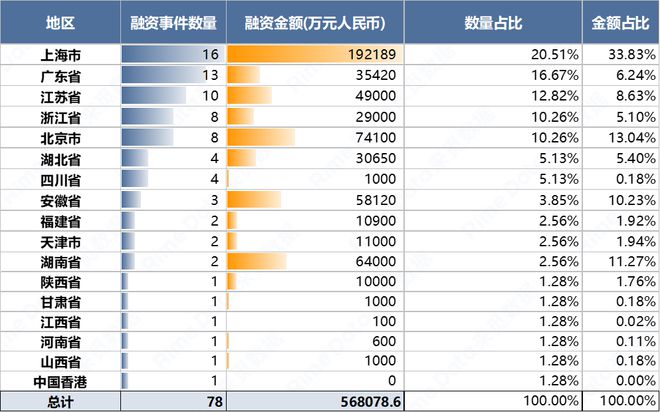

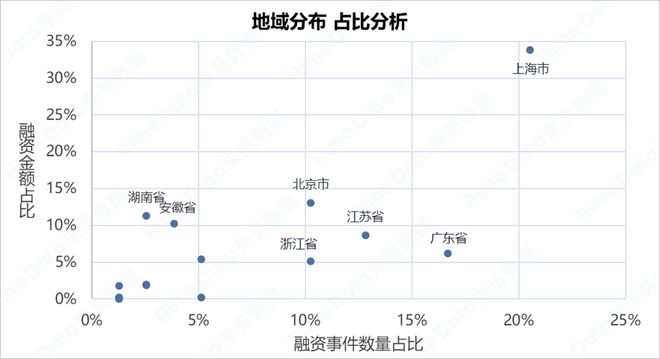

本周地域分布上,融资事件数量前五的地区是上海市、广东省、江苏省、浙江省和北京市 ,前五地区合计发生融资事件55起,占本周融资事件数量总和的70.51%,地域集中度较上周 减少5%。融资金额方面,本周前五的地区为上海市、北京市、湖南省、安徽省和江苏 省,前五地区融资金额合计43.74亿元,占本周融资总额的77.00%,地域集中度较上周减少13%。

融资金额上本周前五地域与融资事件前五地域排名有较大不同,主要体现在受大额融资案例影响的湖南省和安徽省上,前者受到株洲中车时代半导体这一大额融资事件影响,而后者则受到阳光新能源这一大额融资事件影响。而浙江省本周仅有 1 起亿元及以上融资事件,因而融资金额占比不高。

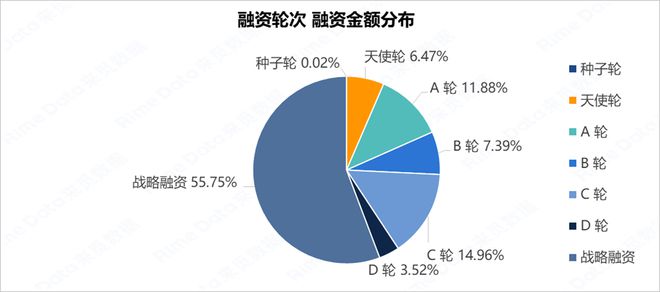

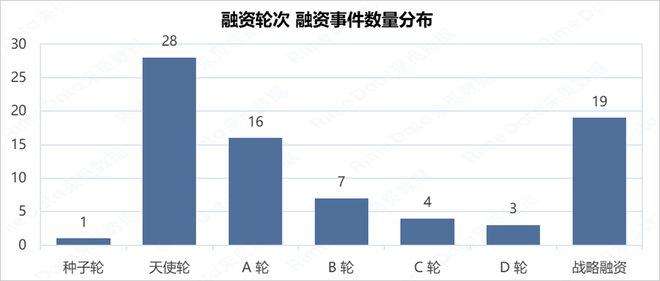

从融资事件的轮次分布来看,本周天使轮依旧最为活跃,融资事件达28起,较上周减少4起,占比35.90%,集中度较上周有所下降;战略融资排名第二,为19起,较上周增加4起;A轮融资事件为16起,较上周增长1起,屈居第三。总体而言,“投小投早”仍是主流趋势。融资金额方面,受博泰车联网、株洲中车时代半导体以及阳光新能源这三大融资事件影响,本周战略融资占比最高,达55.75%;其次为C轮,占比达14.96%;A轮排名第三,占比达11.88%。整体而言,本周投资轮次分布较上周有所后移。

版权及免责声明: 本文内 容为来觅研究院撰写,其版权系深圳来觅数据信息科技有限公司(下称: Rime 或 来觅数据)所有。未经来觅数据许可或授权,任何单位或人士禁止转载、引用、刊登、发表、修改或翻译本文内容,及其他以作商用的行为。许可或授权下的引用、转载时须注明出处为 Rime 或来觅数据。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规以及有关国际公约的规定,来觅数据将保留追究其相关法律责任的权利。

本文内容基于来觅数据认为可信的公开资料或实地调研资料,我们力求本文内容的客观、公正,但对本文中所载的信息、观点及数据的准确性、可靠性、时效性及完整性不作任何明确或隐含的保证,亦不负相关法律责任。受研究方法和数据获取资源的限制,本报告全部内容仅供参考之用,对任何人的投资、商业决策、法律等操作均不构成任何建议。在任何情况下,对因参考本报告造成的任何影响和后果,来觅数据均不承担任何责任。