龙8头号玩家有乡亲提问8月是否还会延续7月的做法,依旧在产业链上精耕细作,我觉得这不是某个月的玩法,而是目前的大趋势,别说我们老百姓了,那些机构之间的比拼比的是什么?一是认知,二是对细节的把控,至于以前说的资金量、操作手法,固然重要,已经不是决定性的因素,而相比之下,对细节的把握相对容易实现,所以这是大趋势。今天和大家分享一个半导体产业链上的细分赛道,也是新工艺的代表:CMP。

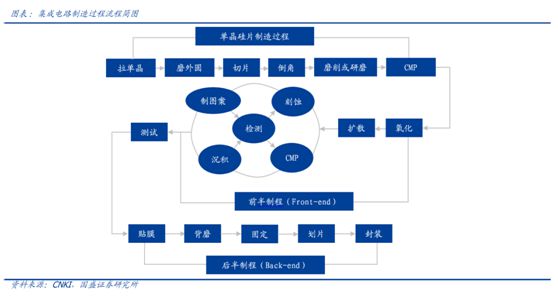

CMP 全称为 ChemicalMechanical Polishing,化学机械抛光,是半导体晶片表面加工的关键技术之一。单晶硅片制造过程和前半制程中需要多次用到化学机械抛光技术。与此前普遍使用的机械抛光相比,化学机械抛光能使硅片表面变得更加平坦,并且还具有加工成本低及加工方法简单的优势,因而成为目前最为普遍的半导体材料表面平整技术。

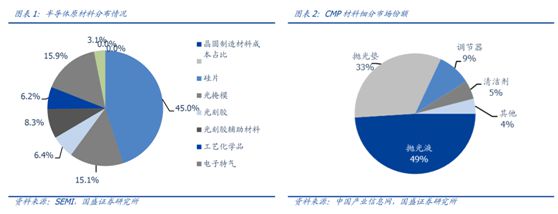

CMP采用将机械摩擦和化学腐蚀相结合的工艺,整个过程是化学作用与机械作用的交替进行,最终完成对工件表面的抛光,CMP包括三道抛光工序,主要运用到的材料包括抛光垫、抛光液、蜡、陶瓷片等。CMP 抛光液和CMP 抛光垫是CMP 工艺的核心要素,二者的性质影响着表面抛光质量。

半导体晶圆制造过程繁琐且复杂,对于的材料大类的设计也超过了 9 种。其中 CMP 环节占了整体原材料占比的6.9%,而在其中抛光液及抛光垫分别占据了49%及33%的比重。

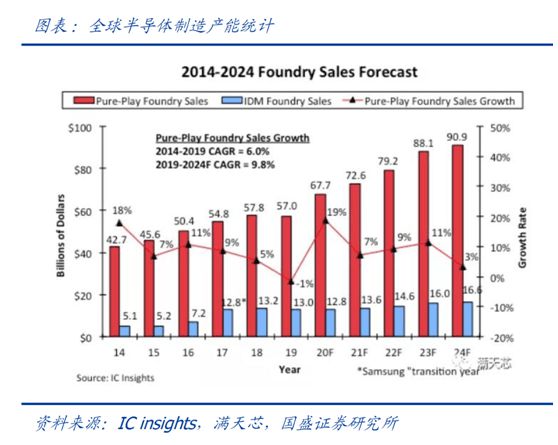

根据 IC Insight 的统计及预估,在不包含三星、英特尔等IDM类型晶圆代工市场而言, 2020 年纯晶圆代工市场或实现了约19%的增长,达到了 677 亿美元的市场规模,是过去多年以来最高的增速幅度。而随着 5G 带来的硅含量渗透的景气及需求的爆发,未来市场预计将持续增长,至2024 年IDM+Pure-Play Foundry 将会有合计约1075 亿美元的市场规模。

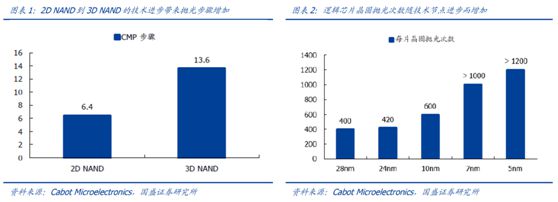

随着各类芯片的技术的进步,抛光步骤也随之增长,从而实现了抛光垫及抛光液用量市场的持续增长。同时随着芯片制程的提高,又进一步带动抛光材质技术要求的提升。

CMP 抛光垫和抛光液均属于日常耗材,故随着 CMP 步骤以及抛光次数的增长,对于CMP 抛光垫及抛光液的需求也将逐步增加。

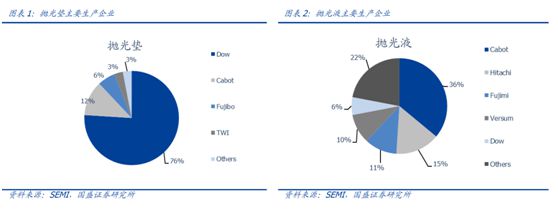

CMP 抛光垫方面,主要被陶氏化学公司所垄断,美国厂商Dow 以及Cabot 共占据了约88%的市场份额;CMP 抛光液环节,目前主要的供应商包括日本、美国、韩国等厂商,其中美国厂商Cabot 以及Dow 共占据了约42%的市场份额。

1) CMP 在晶圆制造环节成本占比较小,Slurry 和Pad合计占晶圆制造成本的5.7%,如若进行替代,潜在损失的机会成本较大,晶圆厂对于替换的动力较小;

2) 陶氏(抛光垫)、卡博特(抛光液)、及其他厂商在半导体耗材行业已经深耕数十年,全球晶圆厂与其长期合作下,对于产品及制程变更的粘性极高;

3)龙头厂商产品布局更为齐全,可为晶圆厂提供全套耗材解决方案,后进入者产品需求无法做到龙头一样的覆盖面,致使替换难度较高。

当前两大耗材:CMP 抛光垫,及 CMP 抛光液,中国厂商仅有鼎龙股份,及安集科技实现了较好的产品布局,并且在客户端均实现放量。随着国产替代的需求不断提高,CMP 环节又没有其他参与者可以与之媲美,在未来中国 CMP 两大耗材有望同样实现国际格局的复制。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负龙8国际头号玩家,卖者也自负。