龙8hk登录龙8hk登录不过这并非黑芝麻智能首次冲刺港股IPO,2023年6月,黑芝麻智能曾向港交所递交招股书,但由于6个月内未通过聆讯,于2024年1月初其上市申请材料失效。如今再度重启上市进程并通过聆讯,黑芝麻智能在晋升国内智能驾驶芯片“第一股”的路上已暂时取得领先。

而盈利老大难问题却仍未解决,时代投研发现,2023年黑芝麻智能营收激增,但是亏损扩大,三年归母净利润累计亏损近百亿元。此外,毛利率下滑及经营现金流持续净流出的“阴影”也挥之不去。

需要注意的是,2023年黑芝麻智能第一大客户突然从大客户名单中“消失”,其他大客户亦频频变动,经营稳定性面临挑战。

6月25日,就公司盈利能力、“造血”能力及客户群体稳定性等问题,时代投研分别向黑芝麻智能发函并致电询问,截至发稿前,对方仍未回复。

招股书显示龙8long8,黑芝麻智能成立于2016年,是一家车规级计算SoC(系统级芯片)及基于SoC的智能汽车解决方案供应商。据弗若斯特沙利文资料显示,按2023年车规级高算力SoC的出货量计算,黑芝麻智能是全球第三大供应商。

按产品及解决方案划分,黑芝麻智能的收入主要来源于智能驾驶产品及解决方案、智能影像解决方案。其中,智能驾驶产品及解决方案又可细分为基于SoC的解决方案和基于算法的解决方案。

2021—2023年(下称“报告期”),基于SoC的解决方案对其收入贡献分别为2.6%、51.6%、62.0%,已成为其第一大收入来源;基于算法的解决方案对其收入的贡献分别为54.0%、34.4%、26.5%;而智能影像解决方案对其收入的贡献则分别为43.4%、14.0%、11.5%。

据弗若斯特沙利文资料显示,2023年全球车规级SoC市场规模为579亿元,预计2028年将增长至2053亿元,期内复合年增长率为28.8%。根据同一资料来源,2026年基于SoC智能道路解决方案的全球市场规模预计将达到约152亿元,到2030年将进一步增长至398亿元。

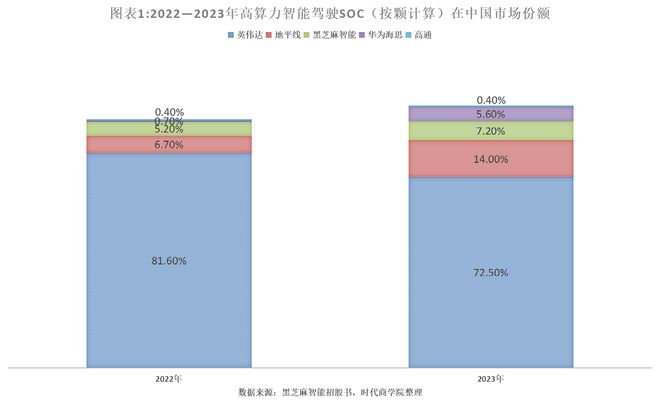

成立不到10年,黑芝麻智能主营产品在国内的市占率已位列第三。招股书显示,在2023年中国高算力智能驾驶SoC出货量(按颗计算)中,黑芝麻智能的市占率为7.2%,位列第三名。据弗若斯特沙利文资料,英伟达为该领域绝对霸主,占据超七成的市场份额;第二、第四和第五名则分别为地平线、华为海思和高通(QCOM.O)。

相比2022年,除英伟达和高通之外,其他三家企业的智能驾驶SoC在国内的市占率均有所提升。其中,地平线个百分点,华为海思的市占率为5.6%,同比提升4.9个百分点。相比之下,黑芝麻智能市占率虽然同比提升2个百分点,但与地平线的差距进一步拉大,且有被华为海思超越的势头,在头部玩家中已出现掉队迹象。

报告期各期,黑芝麻智能的营收分别为6050.4万元、1.65亿元、3.12亿元,同比增速分别为14.11%、173.44%龙8long8、88.82%,增速较高。

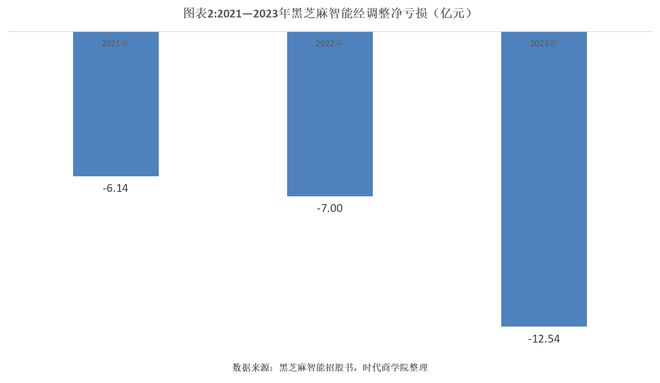

报告期各期,黑芝麻智能的归母净利润分别亏损23.57亿元、27.54亿元、48.55亿元,3年累计亏损99.66亿元。同期,经调整亏损净额分别为6.14亿元、7.00亿元、12.54亿元,累计亏损仍达到25.68亿元,占收入的比重分别为1014.1%、423.3%、401.5%。招股书显示,亏损主要是由巨额销售开支、一般及行政开支以及研发开支导致。

报告期各期,黑芝麻智能的毛利率分别为36.1%、29.4%、24.7%,其间累计下降11.4个百分点。作为对比,同期竞争对手地平线%,基本保持稳定,且远高于黑芝麻智能。

第一大业务毛利率暴跌或严重拖累整体毛利率,报告期内,黑芝麻智能基于SoC解决方案业务的毛利率分别为83.1%、32.7%、23.7%,其间累计下降59.4个百分点,降幅巨大。另外,智能影像解決方案业务的毛利率也从59.0%降至50.1%,累计下降8.9个百分点。而基于算法解决方案业务的毛利率则维持在15%左右,相对稳定。

黑芝麻智能在招股书中称,基于SoC解决方案业务的毛利率下降,主要因量产后产品价格变动,以及以优惠价格向吉利汽车(提供SoC,因此计提了存货拨备;此外,其还为扩大客户群体降低了售价。而智能影像解决方案业务的毛利率下降则主要是由于嵌入其专有算法的硬件产品的收入占比提升,而这类产品涉及更多硬件组件,毛利率通常较低。

报告期各期,黑芝麻智能的经营现金流净额分别为-6.39亿元、-7.55亿元、-10.58亿元,三年累计净流出24.52亿元。招股书显示,这主要与大规模的研发开支有关,并预计未来将产生更多的成本及开支,主要用于SoC量产采购材料及投资研发活动。

值得警惕的是,在2023年黑芝麻智能营收接近翻倍的同时,此前的第一大客户却突然从名单中“消失”。

招股书显示,2020—2022年,客户A均为黑芝麻智能的第一大客户,对其收入贡献分别为47.7%、40.7%、43.5%。然而,2023年黑芝麻智能的第一大客户却变成了客户F,对其收入贡献为15.2%。相比之下,客户A则从前五大客户名单中“消失”。

对此,黑芝麻智能在招股书中称,2023年对客户A销售额大幅减少主要是由于该公司升级现有智能驾驶解决方案,导致需要过渡期以进一步升级及调整客户自有平台;加上客户A于商用车领域的下游客户在营运及流动资金方面遇到困难,导致客户A的采购量减少,从而影响其对客户A的销售额。

到了2023年,其前五大客户又变成客户F、客户D、客户G、客户H、客户I,对其收入的贡献分别为15.2%、10.7%、9.8%、6.2%、5.8%。其中,除了客户D之外,其余四大客户均为“新面孔”。