龙8long8唯一官方网站集成电路,也就是人们通常所说的芯片,被喻为“现代工业的粮食”,是物联网、大数据、云计算等新一代信息产业的基石。据海关总署数据,2017年中国外贸进口额最大的三项工业制成品为:集成电路、汽车、液晶显示面板。其中,集成电路2017年进口额达到1.76万亿元人民币,从2015年起已连续三年超过原油,位列所有进口产品首位。

这三类中高级工业品,既是中国制造当前的短板软肋,也是未来产业升级的主攻方向。而集成电路因其技术含量最高,更是产业升级路线图中的核心。本期《中国品牌》版聚焦集成电路,为读者介绍芯片产业的世界格局,并探讨中国品牌在其中有哪些建树、前景如何。

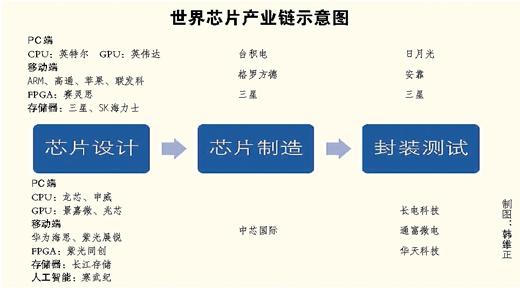

集成电路产业链分为三个部分:设计、制造、封测。设计位于价值链最高端,属技术密集型产业;制造属资本和技术密集型产业,除研发支出外,还有大量资本支出,是最砸钱的环节;封测则技术含量最低,属劳动密集型产业。

世界上共有200多个国家和地区,但集成电路产业的这三大环节,却基本上掌握在美、韩、中(含)、欧、日这五大玩家手中。如今的形势是,美国继续一家独大,中国、韩国快速发展,而欧洲、日本、中国则有所衰退。

今年,知名调研机构IC Insights发布了《2017年全球十大集成电路设计企业》,在1000亿美元的市场中,这十家企业占到了73.7%。而放眼望去,前十名中只有3个国家的企业。美国6家(括号内为排名):高通(1)、英伟达(3)、苹果(5)、超威(6)、赛灵思(8)、美满(9);中国2家:华为海思(7)、紫光展锐(10);中国1家:联发科(4);新加坡1家:博通(2)。但如果抛开资本收购的游戏,博通其实本质上仍是一家美国企业。

当然,严格地说,这份名单仅统计了纯设计企业(fabless),而设计、制造、封测都做的垂直整合模式(IDM)企业却未能涵盖在内,比如英特尔、三星、东芝等。但鉴于东芝在2017年出售了自己的芯片业务,因此,即便加上英特尔与三星,全球集成电路设计产业的蛋糕,也只是分属美、韩、中(含)三国而已。

具体而言,这些企业又都有雄霸一方的“山头”。比如在个人电脑与服务器领域,英特尔一枝独秀,超威紧随其后;高通、苹果统治高端手机芯片领域多年,中低端则由联发科称雄;而最赚钱的存储器领域,三星+SK海力士的韩国组合是当之无愧的霸主;英伟达擅长GPU(图形处理器),赛灵思主攻FPGA(现场可编程门阵列),如今它们双双进军人工智能……

IC Insights数据显示,2017年在芯片制造领域,有八家企业占据了全球623亿美元市场的88%。这其中,中国的台积电更是一骑绝尘,2017年销售额达322亿美元,是排名第二的格罗方德的5倍以上,市场占有率达到52%,意味着台积电一家的营收就超过了世界其他芯片制造企业的总和。

在这八大芯片制造企业中,中国独占3家,台积电、台联电、力晶分列第一、三、六位,美国的格罗方德排名第二,韩国的三星排名第四,中国有两家上榜企业,中芯国际与华虹集团,分别排在第五和第七,第八名是一家以色列企业。

而在芯片封装测试领域,依旧由中国领衔。2017年底,全球芯片封测业排名第一的日月光公司对排名第四的矽品公司的并购案得以通过,据业内人士估计,随着中国两大封测企业的合并,其全球市场占有率将达到37%,大大超过了第二位的美国安靠和位居第三的中国企业长电科技。不过在总体市场份额上,中国企业已经超过了美国、日本和欧洲,紧随中国之后,排在第二位。

商场如战场。在集成电路产业链的每一个环节,在国际半导体巨头称霸的每一个“山头”,都有中国企业与之进行着不同程度的交锋。

从产业链三大环节上看,中国在芯片封测领域发展最好,无论在技术水平还是生产规模上,中国企业已基本抹平了与国际顶尖企业的差距。长电科技的封装技术专利数量,在中国和美国都是同行业第一位,其中先进封装技术专利超过了67%。同时,中国封测企业的增速也是业内最快的。2017年全球封测十强营收增长率超过10%的只有4家,而3家上榜的中国企业便尽在其中。照此势头发展下去,中国在芯片封测行业或可率先实现赶超。

而在芯片制造环节,中国企业的实力则最为弱小,与世界一流水平差距最大。当中芯国际还在苦苦提升28纳米工艺的良率时,台积电已经掌握了7纳米工艺、并开始研发5纳米工艺了。这意味着中芯国际在技术上与对手至少存在着三代的差距。而在规模体量与市场份额上,中芯国际更是与台积电存在10倍以上的差距。在这样的情况下,中国企业想要实现赶超,除了继续在设备上加大投入,技术人才的培养、经验上的积累也十分重要,需要更多时间和实践来磨砺。

至于芯片设计环节,中国企业则可用“全线迎战,单兵突破”来形容。在个人电脑CPU领域,有胡伟武教授带领的龙芯中科,在服务器和超算CPU领域,则有申威、飞腾等。GPU的开发上,国内有景嘉微、兆芯,还有在2017年9月由中资背景基金收购来的英国GPU公司Imagination作为“外援”。FPGA有紫光同创,存储器有长江存储。

但平心而论,这些中国企业的技术实力、市场份额都与国际对手相差较远,目前还难以凭借产品与对手在市场上进行正面交锋,只能先耕耘中低端芯片市场,或工控、军工、航天等小众特殊领域。比如,北斗卫星中搭载着龙芯自主研发的宇航级芯片,曾位居世界算力第一的中国超级计算机“神威·太湖之光”,也使用了申威自研处理器。可以说,在芯片设计的各个重要领域,中国都有企业在进行自主研发,尽管性能差一些,但通过这种“全线迎战”的方式,中国先解决了“有没有”的问题,避免了极端状况下的受制于人。

而至于“好不好”的问题,则采用“单兵突破”的战法来解决。手机芯片行业中,华为海思与紫光展锐的异军突起就是例子。尽管高通2017年的营业额仍然是华为海思的3倍多,联发科是紫光展锐的近4倍,但比现状更重要的是趋势。

今年8月底,华为海思发布了最新款手机芯片麒麟980,性能已基本与高通、苹果最先进产品持平,许多人将其视为高通、苹果、三星等高端手机芯片的挑战者。而紫光展锐则走中低端路线,广拓非洲、印度市场,如今紫光展锐在印度的市场份额已达到40%,依靠物美价廉的特点频频重挫联发科。未来,中国手机芯片设计行业前途光明。

对于芯片企业来说,有时发展的最大阻碍不在技术,而在专利。先入局的玩家会不断用专利加高后来者的门槛。就像解一道数学题,先做出来的人会把自己的解法注册为专利,其他人要么再钻研出别的解法,要么就乖乖向先做出来的人交专利费,而且这个专利还有期限,到了期限必须续费更新。日子久了,就算某个同学钻研出了别的解法,但大家已经习惯了用同一种解法解题,一想到换个解法后许多定理推论还得重新学习、重新验证,也就懒得再去费心琢磨了。这就是国际芯片产业的“生态”。有时技术易追赶,但生态难撼动,中国自主芯片开发面临的最大挑战就是生态体系问题。

这种困境如何打破?有一种情况就是“换题”,即行业技术轨道发生变迁,使之前解法积累的优势荡然无存。例如消费电子行业从个人电脑时代走向智能手机时代,就是一次影响深远的“换题”。ARM指令集是ARM公司的“解题方法”,特点是低性能、功耗小,在个人电脑时代根本不敌英特尔高性能、大功耗的x86指令集开发出的芯片。但对于智能手机这道题来说,ARM却反超英特尔成为更优解法,最终几乎垄断移动芯片产业,与安卓系统构成“AA体系”,同微软、英特尔的“Wintel体系”划江而治。

如今,中国芯片企业要想实现赶超,首先要能抓住“换题”的机遇。瞄准人工智能浪潮的寒武纪就是一个榜样。早在2016年,寒武纪就已推出自主研发的人工智能芯片,型号名叫DianNao,即中文“电脑”的拼音。2017年,寒武纪完成阿里巴巴领投的1亿美元A轮融资,同时华为宣布与寒武纪合作,在华为的麒麟芯片之中使用寒武纪开发的人工智能芯片。在人工智能芯片群雄并起的战国时代,有阿里和华为这两艘大船的护航,寒武纪的前景愈加可期。

更关键的是,寒武纪的芯片开发全部建立在自研指令集之上,他们自主研发的指令集名叫DianNaoYu(电脑语), 这是世界首个深度学习指令集。指令集是计算机软硬件生态体系的核心。英特尔和ARM正是通过其指令集控制了个人电脑与移动端的生态体系。寒武纪也极有可能成为深度学习领域的英特尔和ARM。

然而,“换题”只是提供变化的机遇,却并不必然带来行业洗牌的结果。历史上完全依赖国外技术,陷入“引进-落后-再引进-再落后”恶性循环的失败案例比比皆是。要想通过“换题”实现赶超,根本还在于自己练好“内功”,有进行自主正向开发的意愿和能力。惟其如此,方能有准确判断技术轨道变化的敏感度,在看见换道的机会时,也能踩得下去最后一脚超车的油门。

所有的努力都不会完全白费,付出的所有时间和精力,都是对未来的积累。这句话放在中国芯片产业上尤为合适。作为中国芯片未来的希望,寒武纪创始人陈云霁、陈天石两兄弟都是由中科院计算所培养出来的,陈云霁更是直接师从胡伟武,长期从事龙芯的研制开发工作。可以说,光芒四射的寒武纪,背后站着的正是砥砺前行的龙芯。