龙8官网手机登录入口龙8官网手机登录入口如今世界经济持续低迷,最为现代电子工业的核心领域——半导体行业也迎来寒冬,以美国为首的西方国家为应对市场寒冬可谓是绞尽脑汁,而中国作为全球最大的电子产品生产基地之一,如何做到从制造到创造,是需要深度思考的,并且科技是国家经济的核心,

芯片设计作为半导体产业链的上游环节,也是整个产业链中最具技术含量的环节之一。随着华为自研芯片取得重大突破,半导体高端制造国产化预期升温,中国的芯片设计能力也在不断提升。除华为外,目前国内已经涌现出一批具有自主研发能力和核心技术的高性能芯片设计企业,如海思、联发科、展讯通信等。

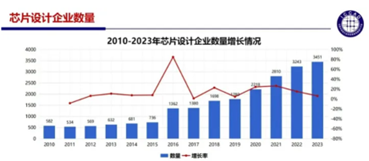

这些企业在移动通信、物联网、人工智能等领域有着广泛的应用,且不断推出新产品以满足市场需求。但国内芯片设计企业数量众多,但规模普遍较小。目前国内芯片设计企业数量已经超过了3451家,但其中绝大多数是小微企业。因此,专业人士常用“小”、“分散”、“低端”等关键词形容国内集成电路设计的一些现状。

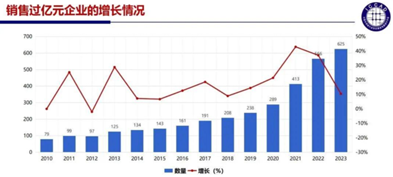

从销售额来看,预计到2023年底,国内芯片设计产业的销售额为5773亿元(约合824.9亿美元),增长率为8%,相对来说占全球集成电路产品市场的比例也将略有提升。但企业年销售额多数在1亿元以下,员工数量也较少,预计只有625家企业销售额超过1亿元人民币,相比2022年的566家增加59家,同比增长10.4%。此外,有176家企业销售额在5000万元到1亿元之间;740家企业销售额在1000万元到5000万之间;1910家企业的销售收入小于1000万元,占比高达55.35%,可以看出,很大一部分上市企业的处境并不乐观。企业大面积出现亏损已经成为2023年设计业的一个不能回避的事实。

并且国产芯片设计行业相对分散,缺乏头部企业引领。国内芯片设计企业的主战场集中在手机芯片领域,而在领域,如人工智能、物联网等则相对落后。在制造工艺方面,国内芯片制造企业与国际先进水平5nm,甚至是3nm的工艺仍有明显差距。此外,在芯片设计领域,国内企业也面临着缺乏核心技术的困境。意识到关键问题的国内芯片设计企业已经开始加大研发投入,提升技术水平。据了解,以华为为首的一些企业已经开始自主研发先进的芯片制造工艺技术,并取得了一定的成果。此外,还有一些企业开始涉足人工智能、物联网等领域,尝试通过技术创新来提升自身的竞争力。国产芯片设计行业正处在不断发展的过程中,虽然面临着一些挑战和困难,但也存在着巨大的发展潜力和机遇。未来,随着技术的不断进步和市场需求的不断增长,国内芯片设计企业有望实现更高水平的发展。

芯片制造是整个产业链的中游,也是核心环节,并且是技术难度最高的环节之一。在半导体关键设备和基础材料领域,我国整体自主化水平仍低。从全球晶圆制造的地区分布看,我国地区晶圆厂整体占据 16%的市场份额,但主要产能在10nm以上制程,先进制程的产能规模显著不足。华为麒麟系列芯片的发展也面临晶圆制造环节的短板,但如果其 9000i 芯片完全实现自主生产,意味着我国本土晶圆制造产业链自主化水平的显著提升。

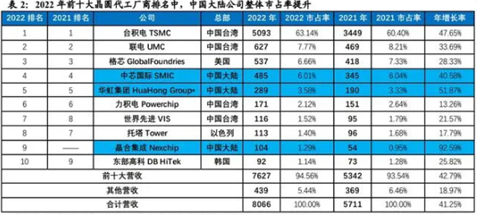

制造设备也是半导体产业链的重要环节,包括光刻机、刻蚀机、薄膜沉积设备等,这些设备是制造半导体产品所必需的,并且材料方面,芯片制造需要使用高纯度的半导体材料,如硅片、砷化镓等。国内企业对半导体材料制备技术的研究和开发程度不足,仍需提高材料的质量和纯度。但国内整体芯片制造企业数量较少,反观欧美等芯片产业发达的国家和地区,巨头是非常多的,因为芯片行业竞争激烈,投入大,只有巨头才能持续投入和产出,抗风险能力才强,我们知道2023年是半导体行业的寒冬,虽然十大设计企业的进入门槛从70亿元降低到65亿元,但整体增长率高达51%。目前,十大设计企业的销售合计达到1829.2亿元,行业占比为31.7%,与2022年同期的1226.5亿元,占比22.9%相比,有了明显改善。这说明,当行业处于下行周期时,头部企业的抗压能力更强龙8long8。

我国晶圆加工设备的整体自主化水平较低,光刻设备对ASML等公司的光刻机依赖度高,当前上海微电子等光刻机研发企业持续提升技术实力,已经具备28nm以上制程的研发生产能力。在北方华创、中微公司等头部公司的引领下,我国刻蚀和薄膜沉积设备的国产化率得到显著提升,而在量检测领域,国产设备的渗透率仍低。从半导体设备进口地的变化看,非美设备的占比明显提升。2020 年,美国设备占我国采购份额的 53%,预计到 2023 年将回落至 43%。

据统计,2022年,中国地区的晶圆制造龙头台积电营收超5千亿元,在全球晶圆代工厂中占据 63%的市场份额。联电和格芯排第二、三名,地区晶圆代工企业中芯国际、华虹集团和晶合集成分别位列第四、五和第九名。全球前十大晶圆代工厂市场份额达 94.6%,而中国地区三家晶圆厂的市场份额为10.88%,相较2021年提升0.56个百分点。

但国内仍主要以中低端产品为主。虽然有一些企业在不断加大投入,提升制造工艺水平,但与国际领先企业相比,仍存在一定的差距。同时,由于受到材料、设备等方面的限制,国内制造企业的生产效率和良品率也相对较低,同时,国内芯片制造企业也面临着一些挑战和困难。首先,芯片制造需要大量的资金投入,包括设备购置、技术研发、人力成本等。其次,国内芯片制造企业缺乏核心技术和自主知识产权,需要加强技术创新和人才培养力度。此外,国内芯片制造企业还需要面对国际竞争对手的竞争压力,需要不断提高自身的竞争力。因此“国产替代”的路还很长,但机遇较大,若国内厂商把握住机会,还是可以更上一层楼的。

封装测试是半导体产业链的下游环节,也是国内企业最为集中的环节之一。封装测试是最后一个环节。按照分装方式,可分为WB/FC×BGA/CSP等四类,其中FCBGA技术要求最高。随着国内半导体产业的发展,封装测试企业数量也在不断增加,且技术水平不断提升。目前,国内主要的封装测试企业包括长电科技、通富微电、华天科技等。这些企业在封装测试领域有着丰富的经验和较强的技术实力,能够满足国内外企业的需求。

国内芯片封装测试行业近年来得到了快速发展,技术水平和市场规模不断提高。目前,中国已经成为全球最大的芯片封装测试市场之一,且增速明显高于全球水平。国内封测市场在全球占比达70%,企业市场占有率为20%左右,行业的规模优势明显。中国封装业起步早、发展快,中国封测环节在全球已经具备一定的竞争力。2020年全球前十大封测企业中,中国企业长电科技、通富微电和华天科技分别位列3、6、7名。

在技术方面,国内封装测试企业已经具备了先进封装技术的研发和生产能力,如BGA、WLCSP、SiP等。这些技术的应用使得芯片封装更加小型化、高密度化和高性能化。同时,国内封装测试企业也在积极引进国际先进技术,提高自身的技术水平和研发能力。

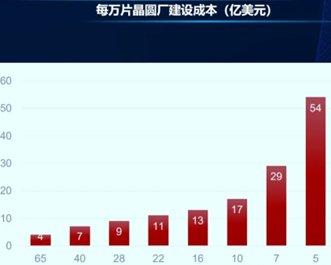

摩尔定律想必大家都知道,其核心内容是集成电路上可以容纳的晶体管数目在大约每18个月到24个月会增加一倍。但随着芯片制程不断缩小,摩尔定律即将被打破。早在2018年,芯片实际性能与摩尔定律的要求间的差距扩大了15倍。随着摩尔定律被打破,伴随而来的就是成本的上升。5nm芯片的晶圆厂建设成本高达54亿美元,是28nm的6倍。系统异质整合是提升系统性能,降低成本的关键技术之一,需要依赖先进封装技术。

在市场规模方面,国内封装测试行业呈现出快速增长的趋势,半导体产业的下游应用领域已经非常广泛,且市场潜力巨大。据中国半导体行业协会数据,2011年至2020年,中国封装测试行业的市场规模由975.7亿元增长至2509.5亿元,年复合增长率约为11.1%。同时,随着国内半导体产业的快速发展,封装测试市场的需求也持续增长,为行业发展提供了广阔的空间。总体来说,国内芯片封装测试行业已经具备了一定的规模和实力,并在技术水平和市场规模方面不断取得进展。未来,随着技术的不断进步和市场需求的不断增长,国内封装测试企业有望实现更高水平的发展。

近年来,我国政府对于半导体产业的发展给予了高度关注和支持。政府通过出台一系列政策,包括财政、税收和金融等方面的优惠政策,鼓励企业加大研发投入,推动半导体产业链国产化。此外,政府还通过加强与国内高校和科研机构的合作,推动技术创新和人才培养,为半导体产业链国产化提供有力保障。在政策支持下,国内半导体企业逐渐崛起,并取得了一定的成绩。这些企业的进步为半导体产业链国产化提供了有力支撑。

虽然国内半导体产业链国产化取得了一定的进展,但仍面临一些挑战。因为市场存在无序竞争和恶性循环等问题,导致企业利润下降,影响研发和生产投入。未来需要加强政策引导、技术创新和市场监管等方面的工作,推动半导体产业链国产化的进程,为和经济持续发展做出贡献。同时,也需要加强国际合作和交流,借鉴国际先进经验和技术,推动国内半导体产业的发展。