龙8long8唯一官方网站龙8long8唯一官方网站是一个典型的资本和技术密集型行业,而且是高度密集,特别是资本,重要性非常凸出,在产业和公司发展初期,也就是成长阶段,需要大量的资金投入。有一句话非常适用于这个行业:钱不是万能的,但没有钱是万万不能的。这句名言的后半句好理解,但前半句在

资本非常非常重要,但钱不是万能的,那是因为:无论是整个行业,还是某家公司,必须有长期的技术积累,才能形成竞争壁垒,而技术积累是由人经过长期的研发、测试、应用等工作实现的。

对于半导体产业和相关公司来说,资本、技术和人才是三个基本要素,缺一不可,是成长和发展壮大、打败竞争对手的基本保障。

先看一下资本的重要性。前些年,英特尔一直是半导体行业霸主,2019 年前后,该公司的年营收一度超过 700 亿美元,在那些年里,少的时候,该公司的营收也在 650 亿美元以上,那时,为了保持竞争力,英特尔每年要拿出约 200 亿美元用于新技术和新产品的研发,以及投资具有发展潜力的创业公司。而在 2019 年之前,中国「大基金」一期中央政府投资约为 1300 亿元人民币,这个数量还不到英特尔一家公司一年的研发投入,这在一定程度上说明资本支出对于一家龙头企业的重要性,同时也从一个侧面反应出一个处于成长期的半导体市场对资金的渴望程度。

关于技术积累的重要性,华为手机所用的麒麟系列处理器就是典型案例。大概从 2006 年开始,华为就开始了自研手机处理器之路,初期产品很失败,但经过多年打磨,多个产品迭代以后,到 2019 年,达到巅峰,推出了麒麟 990,也就是从这款产品之后,华为无法拿到台积电等头部晶圆代工厂的先进制程产能。潜心研究 3 年后,今年 9 月推出了 Mate60 系列旗舰手机,其采用的麒麟 9000S 处理器彻底惊艳了世界。这一切都是技术积累的结果。

人永远是最关键的要素,这在半导体行业同样是真理。无论是资本,还是技术,都要由人去运用和实现。先进、发达的半导体市场和企业,都是人才聚集地,反之,产业落后地区和企业,最缺乏的就是人才,要想成长和发展,培养人才需要很长时间,短期内只能去发达市场和企业高薪挖人。实际上,挖人都是权宜之计,我们可以看到,在全世界所有半导体企业中,越是技术先进、利润高、市场占有率高的企业,其挖人的举措就越少,反之则越多。要想保持长期、稳定发展,并提升市场竞争力,必须依靠人才存量基本盘,以一定的增量为补充,实现动态平衡,这是所有具备雄厚实力的半导体企业所共有的特性,无一例外。简而言之,人才存量是关键,是基本盘,而增量是锦上添花。

半导体是一个周期变化特点非常鲜明的行业,从过去半个世纪的发展情况来看,大概每 4-5 年就会经历一个完整周期,在一个周期内,会经历从整个产业低迷至谷底,逐步恢复,向上攀升至波峰,全行业达到异常火爆的状态,持续一段时间后,又开始走下坡路,直到跌入谷底。整个半导体产业就是在这样的反复循环中向前发展的。

由于周期性很强,对这一产业发展特点认识较深的企业,会根据产业发展不同时段的特点和机遇,以及历史经验和教训,做出不同的资本支出和技术积累,以及人才管理策略和方案,以追求最优化的发展。

总体来看,在产业发展下行期间,特别是接近波谷时段,资本的重要性凸出,人才的作用被弱化;在产业发展上行期间,特别是接近波峰时段,技术和人才作用更凸出,资本相对弱化龙8long8,因为这个时段不缺资本。

在半导体产业发展史上,经历了多个低谷期,当下的 2023 年就处于这样的时段,此外,最近的一次,也是低迷程度很深的就是 2010 年前后了,那时,受美国次贷危机影响,全球经济向下行,半导体也不能幸免。记得在当时,很多半导体企业都在降本增效,大规模裁员案例比比皆是,给笔者印象最深的是,很多国内电子半导体行业媒体都在降薪、裁员,产业一片低迷。

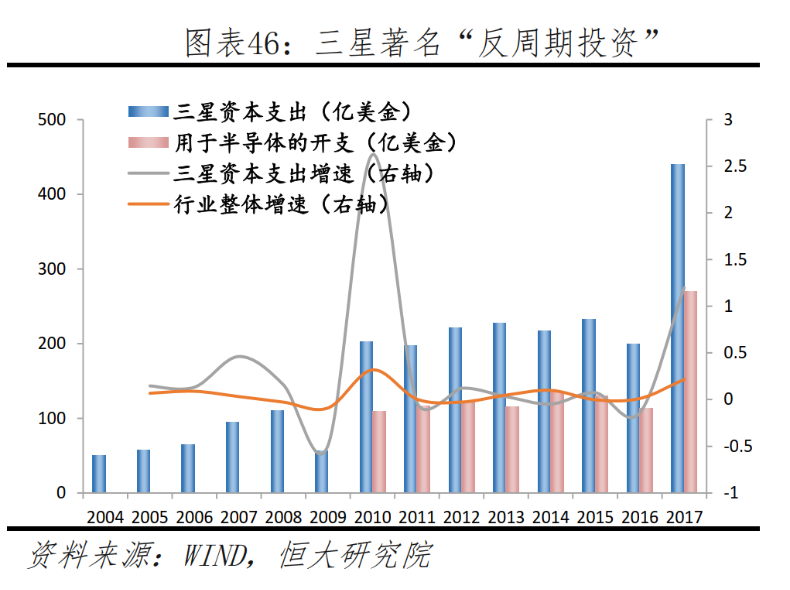

总体来看,在下行时期,多数企业都在减少开支,不过,也有例外,那就是在产业低迷时期看准机遇,敢为天下先,逆风翻盘的。这方面的典型案例就是 20 世纪 90 年代的韩国和三星。

30 年前,原本在全球半导体业风生水起的日本,在经济泡沫和美国的双重打击下,很多企业已经没有多余资金投入研发,韩国则看准了机会,以重金疯狂投资晶圆厂建设,特别是帮助三星拓展存储芯片产能,并强化研发。此时的日本半导体业,处于下行周期,资本投入很有限,其国内半导体人才的重要性大不如以前,而在韩国政府大力扶持下的三星电子等半导体企业从日本引进了大量人才,NHK 纪录片《重登顶峰,技术人员 20 年的战争》中提到,当时,即使像东芝那样的领军企业,也有大量人才流失,其中,70% 的人被三星以 3 倍薪资挖走。

在政府基金等多方支援下,韩国对半导体的投资逐年加大,即使全球半导体行业在 2010 年处于低谷时,也持续加大投资力度,通过「投资-扩大生产-影响芯片价格」,韩国挤走了众多竞争企业,特别是日本存储芯片名企(尔必达、东芝等),实现了市场份额的进一步扩大。到了 2017 年,存储芯片价格大幅提升,三星反超英特尔,成为全球排名第一的半导体企业。

可见,在同一时段内,日本半导体业的低谷期,也是韩国半导体业的成长期,日本缺乏资本,无法再投入,难以保持原来的技术研发和产品扩张步伐,很多人才就没有用武之地了。而处于上升期的韩国,正好相反,有并且肯于支出大量资本,用于半导体产线建设、吸引人才、技术研发,为快速发展积蓄力量。

总之,即使在同一时期,无论是产业波峰还是波谷,不同地区和市场,或者不同的半导体企业,采取不同的策略,会产生差异很大的结果。当然,这种情况不会普遍存在于很多市场或多数企业,需要天时、地利、人和多种因素汇集在一起,才能发挥作用,而韩国半导体业就抓住了这样的发展机会。

在经过 2017 和 2018 全球存储芯片缺货涨价潮之后,2019 年,全球半导体业再次进入低谷期,当时,业界有一种说法:「2019 年的电子半导体业是近些年最差的一年,但会是之后几年最好的一年」,可见当时产业界很多人对 2020 年以及之后发展的悲观情绪,2020 上半年,突如其来的疫情,更加重了产业界的悲观情绪。然而,出人意料的是,进入 2020 下半年以后,全球电子半导体产业异常火爆,笔记本电脑脱销,手机热销,到了当年的 11 月,开始爆出全球车用芯片严重缺货,一直到 2023 上半年,车用芯片严重不足状况才得以缓解。

下游需求旺盛,使得上游的半导体产业链忙个不停,特别是晶圆代工厂,从 2020 下半年,一直到 2022 下半年,一直是卖方市场,全球大大小小的数百家 IC 设计公司,到处找产能而不得,只有类似于高通、苹果、英伟达、AMD 等头部 IC 设计公司,才能获得稳定、高质量的晶圆代工产能,很多中小 IC 设计公司为了获得几十 K 片晶圆产能,几乎跑遍了全球晶圆代工厂,还不一定能拿到。那时的火爆,真是几十年难见的场面。

也正是在这个时间段内,全球的半导体资本又开始活跃起来,最具代表性的就是英特尔、美光、台积电,以及中国半导体产业链上的多家企业。

从 2021 年开始,英特尔开始在美国本土新建两座晶圆厂,直接投资 200 亿美元,这还不包括后续投资,以及在欧洲晶圆厂的投资。不过,到了 2022 下半年,全球半导体产业开始进入下行周期,资本越来越稀缺,英特尔为了维持其新建晶圆厂的投资,不得不砍掉了多个项目,如存储芯片、服务器设备、RISC-V 等,以在市场低迷期内节省下资本,用于晶圆厂建设。

台积电同样在大规模扩充晶圆厂,无论是在中国岛内,还是在美国,以及日本和欧洲,都在大规模投资,当然,台积电的一系列举措,与美国政策有关系,但并不全是因为美国,产业发展和技术积累依然在发挥关键作用。

台积电的最先进制程(3nm、2nm 和 1.4nm)晶圆厂都在岛内,另外,先进的 2.5D 和 3D 封装产线也在岛内,这些是该公司的基本盘,必须加大投资力度,不断研发新技术,同时建设产线,只有这样,才能在未来几年与三星电子和英特尔的竞争中保持优势。与此同时,台积电在美国、欧洲和日本建设晶圆厂,特别是日本和欧洲,相对从容很多,因为那里的产线nm 制程芯片的,投资相对较少,而且,只有当地政府给予足够多的补贴(接近总投资的 50%),台积电才同意建厂。既然当地有需求,特别是在可预见的未来,当地生产芯片的供应量肯定会提升,这样的商机,台积电是不会错过的,台积电也是计算过盈亏的。相对特殊的是美国新建晶圆厂,这方面,台积电比较头疼,因为其商业价值远不如日本和欧洲新建晶圆厂。

进入 2023 年以后,产业下行周期开始影响到晶圆代工业,此时,资本的重要性就更加凸出了,只能降低一部分开支。据统计,台积电在 2022 年的资本支出达到了创纪录的 363 亿美元,而到了 2023 年 10 月,由于全球半导体产业不景气,台积电将今年的资本支出由原订的 320 亿-360 亿美元,调降到了 300 亿美元左右,是近 3 年来的最低点,这与近 3 年全球半导体市场行情是匹配的。虽然资本支出减少了,但其岛内的最先进制程研发和产线nm),以及市场急需的先进封装(如 CoWoS)产能扩充是不会打折扣的。

与英特尔和台积电相比,中国半导体相关企业,特别是 IC 设计公司和晶圆厂,在最近三、四年内,资本支出和人才队伍变化更具代表性。

在产业异常火爆的 2020 和 2021 年,中国涌现出了一批 IC 设计创业公司,这在很大程度上是资本热钱涌入火爆半导体产业的结果,企业多了,使得本来就很缺乏的 IC 设计人才雪上加霜,因此,在那段时期(2019-2021 年),高薪挖人(高到 3 倍薪水找人)名场面此起彼伏,IC 设计从业人员薪酬普遍大涨,带动 IC 设计工程师培训和相关服务企业和机构的生意兴隆起来,而且,很多原本在晶圆厂工作的工程师和技术人员也跳槽到了 IC 设计公司。可以说,半导体产业周期上行阶段对资本和人才的影响加倍显现出来,但是,过热的资本和过快的从业人员流动,对于产业和企业技术积累产生了很多负面影响。

进入 2023 年以后,产业周期下行明显,资本退潮,市场需求骤减,企业经营困难,使得大量 IC 设计人员被裁撤,此时,技术、产业和市场的本真面貌显现出来。通过这一波大起大落,中国半导体产业,特别是 IC 设计公司和晶圆厂,在以后的经营过程中,应该更加理性,并进一步成熟起来,对资本、技术和人才的运作、积累有更深入的理解。