龙8long8唯一官方网站摘要:半导体产业是新一代信息技术的核心,也是现代数字经济的基石,当前行业处于国产替代、AI创新、与周期复苏的共振景气周期!

半导体产业是新一代信息技术的核心,也是现代数字经济的基石。半导体辐射范围广,产业带动作用显著,对国家经济社会发展与科技进步具有重要意义。近年来,全球大国科技博弈趋紧,尤其是在关键基础技术方面,部分西方国家对我国的不断加码,尤其是针对集成电路、人工智能等前沿领域的技术限制更是层出不穷,供应链安全和信息安全现实威胁和潜在风险非常之高。关键核心技术是要不来、买不来、讨不来的。只有把关键核心技术掌握在自己手中,才能从根本上保障国家经济安全、国防安全和其他安全。因此,在这个领域必须发挥新型举国体制优势,逐个突破。

近年来,国家政策力度不断加大,半导体产业战略地位凸显。半导体产业链各环节均具备一定的门槛,需要持续的资金和人才投入,政策扶持对半导体产业发展推进的意义重大。目前,中国半导体行业的发展着重落在集成电路领域。“十四五”是中国半导体行业夯实基础、谋取更大进步的关键五年,多个“十四五”相关政策均将集成电路列入重点发展项目,例如《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》专门列出了集成电路发展专项;《“十四五”利用外资发展规划》提出要引导外商投资投向集成电路等,体现了我国大力发展集成电路的决心。

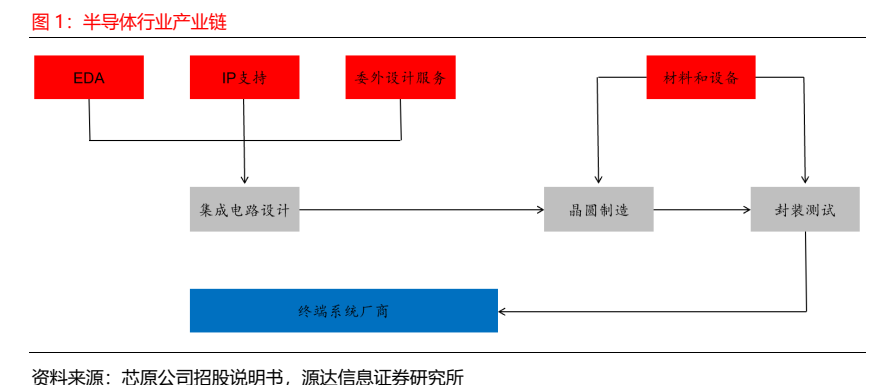

半导体行业上下游联系紧密,各环节缺一不可。半导体行业产业链上游包括 EDA 软件、IP委托和委外设计服务、制造设备和材料;中游包括集成电路设计、晶圆制造和封装测试;下游为终端系统厂商,主要应用行业包括移动通信、数据中心、汽车电子、计算机和工业应用等。

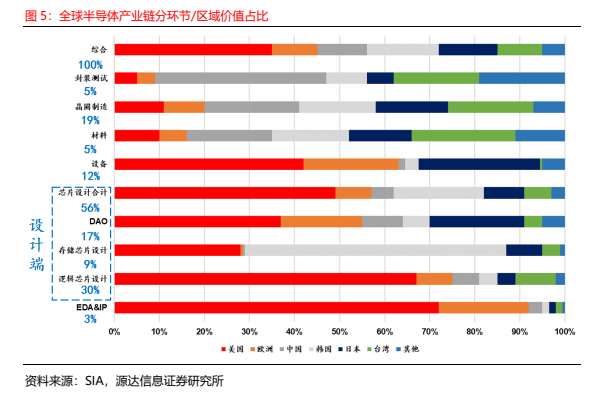

美日荷联合发布对华出口管制条例,设备和芯片端制裁力度最大。自 2022 年 10 月 7 日美国商务部公布 BIS 条例以来,美日荷相继发布对华出口管制措施,主要限制范围在于国内薄弱的先进制程芯片和相关制造设备。上游设备、制造材料和 EDA&IP 等存在“卡脖子”风险的领域是芯片制造的基础,国内仍要依靠美日荷进口。当前国际环境下上述领域已成为供应链高风险环节,国产替代愈发迫切。

国内半导体产业链自给率低。从全球半导体产业链区域占比看,美国、欧洲等国家区域具有多数份额,国内仅在产业链中游的晶圆制造和封装测试占有一定比例。但在上游 EDA&IP、设备、高端制造材料等供应链环节仍无法满足自给,存在“受制于人”情况。

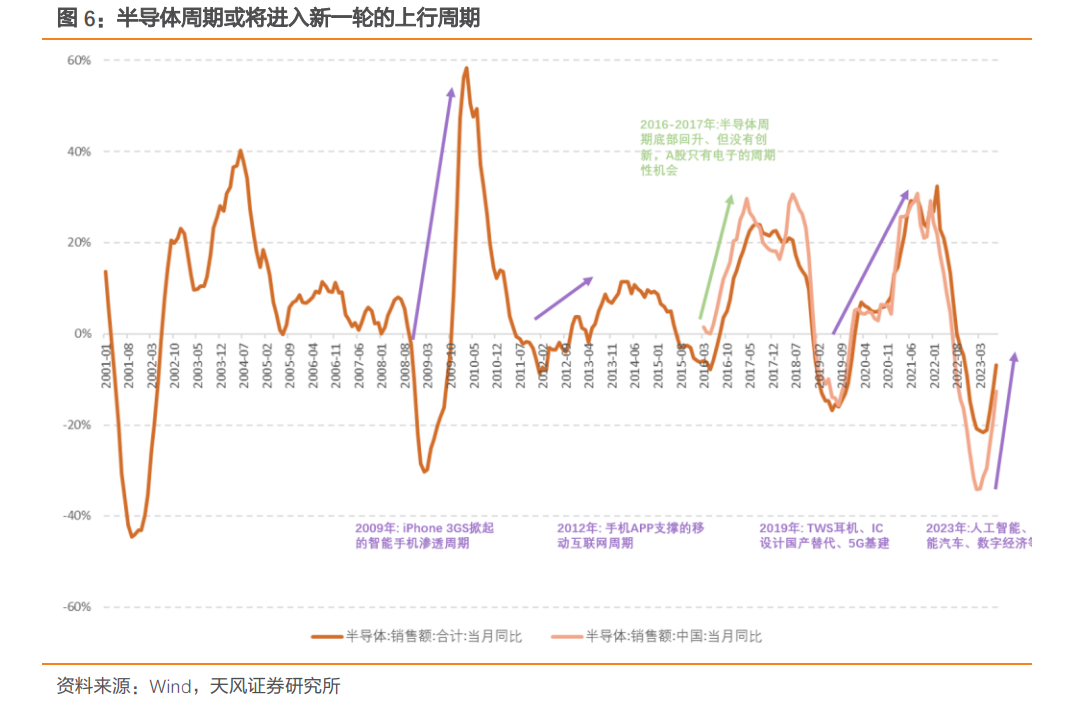

自 2008 年以来,全球共经历了 4 轮半导体产业周期(2009-2011 年、2012-2016 年中、2016 年中-2019 年中、2019 年中至今),而每一轮全球半导体周期见底回升,往往也预示着供给端的出清;如果叠加一轮新的科技产业需求,则往往会催生出大级别的 TMT主线 年的全球半导体产业周期回升未叠加新的科技产业周期外,09 年、12年和 19 年的半导体周期回升则分别对应国内的智能手机周期(3G 时代)、移动互联周期(4G 时代)和 AloT(5G 时代)。今年 2 月至 5 月,全球半导体销售额同比增速一直保持在-20%以下,仅次于 2000 年互联网泡沫低点和 2008 年金融危机低点。自 6 月以来,半导体销售降幅逐渐减小。后续如若半导体周期与科技创新相叠加,或将进入新一轮的上行周期。

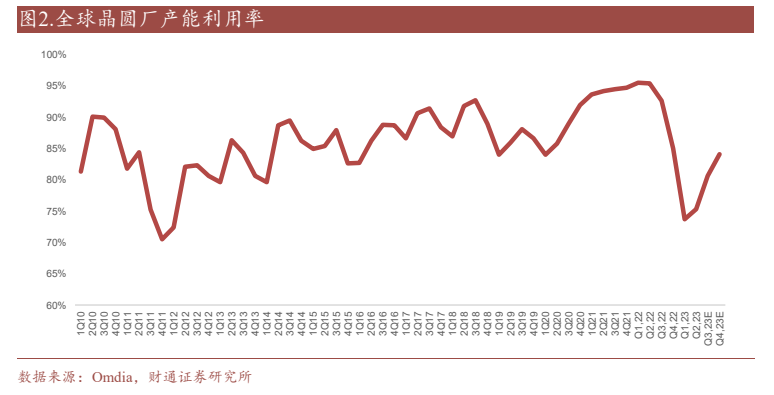

产能利用率层面来看,2023H1 全球晶圆厂产能利用率维持低位,20232H2 有所恢复。根据 Omdia 数据,2023Q2 全球晶圆厂产能利用率为 75.3% ,预计2023Q3/2023Q4 分别将达到 80.6%/84.1%。23H1,全球晶圆厂产能利用率维持较低水平,加速行业库存去化。进入 23Q3 以后,全球晶圆厂产能利用率有所复苏,体现行业季节性以及部分高景气细分下游补库动能强劲。

AI 将继续引领行业需求复苏。一方面,AI 将继续拉动算力需求,带动产业链上下游维持较高景气度;另一方面,AI 将继续赋能终端应用领域,有望带动 PC、手机等终端进入产品替换周期,MR 等重点新品亦有望贡献增量;最后,AI 需求有望进一步带动行业库存消化和上游晶圆厂产能利用率复苏,有望带动产业链盈利水平修复。

半导体产业是新一代信息技术的核心,也是现代数字经济的基石。当前行业处于国产替代、AI创新、与周期复苏的共振景气周期。

行业有望在 2024 年开始进入上行周期。半导体行业最为倚重的消费电子领域,AIGC 有望开始走向边缘终端,AI 手机、AI PC 有望将消费者关注点拉回,加上行业本来的换机周期已到,销售均会向好;算力端得益于智能算力建设的大幅增长,AI 服务器将延续高速增长。此外,汽车智能化、电动化等趋势仍将延续,将为行业增长提供稳定支撑。相关个股:兆易创新、中颖电子、圣邦股份、韦尔股份、卓胜微、扬杰科技、士兰微、新洁能、闻泰科技、北方华创、、中微公司、长川科技、立昂微、江丰电子。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考龙8long8,据此操作风险自担!)返回搜狐,查看更多