龙8long8手机登录龙8long8手机登录预计2021年半导体器件出货量将突破1万亿,这也是半导体产品出货量史上第三次突破1万亿件,创历史新高。

IC Insights对今年半导体器件总出货量做了预估。预计2021年半导体器件出货量将突破1万亿,这也是半导体产品出货量史上第三次突破1万亿件,创历史新高。对此,鲸平台从产业链角度,带你看懂半导体材料行业。

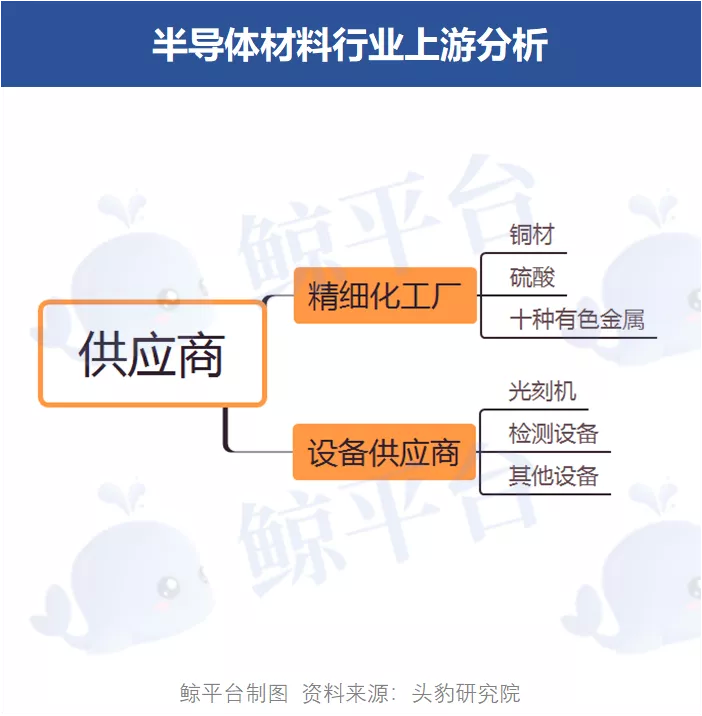

中国半导体材料行业的上游参与者为铜材、硫酸、十种有色金属等精细化工厂和光刻机、检测设备等设备供应商。在原料方面,铜材、硫酸、十种有色金属是制造半导体材料产品的重要原材料,供应呈现相对稳定的趋势,受价格影响因素较小,因此上游精细化工厂在整个产业链中并不具备较高的议价能力。

在设备供应方面,中国半导体材料设备行业发展较晚,导致中国相关半导体材料设备国产化程度不高于20.0%,尤其是光刻机的国产化程度低于10.0%。光刻机是中国半导体材料制造的核心设备之一,市场主要被荷兰阿斯麦和日本尼康株式会社所占据,其中ASML垄断了全球高端光刻机市场。

目前ASML的EUV光刻机工艺制程已达到7纳米及以下,波长为13.5纳米,而中国上海微电子装备股份有限公司最先进的光刻机工艺制程为90纳米,波长约193nm。由此可见,中国光刻机制造工艺与国外先进水平差距明显,竞争能力较弱,国外光刻机厂商的议价能力较强。

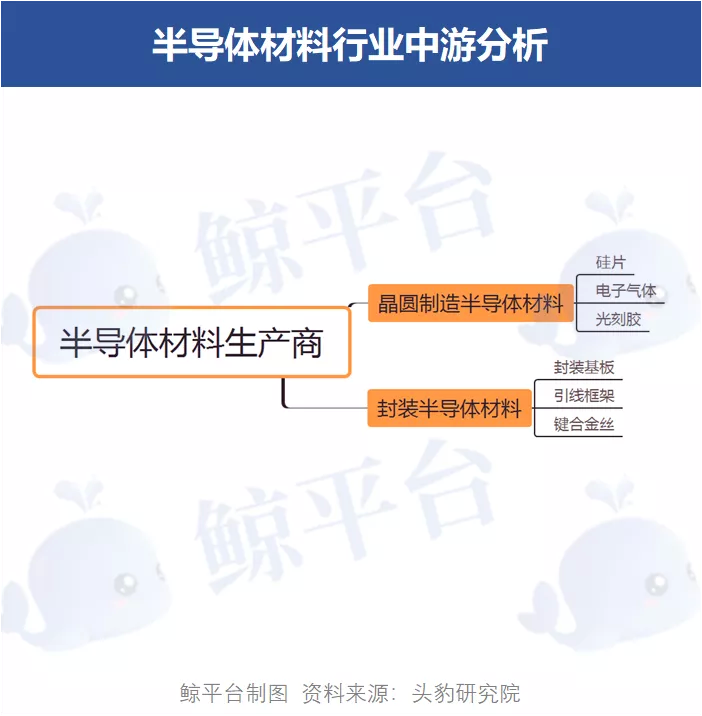

中国半导体材料行业的中游是半导体材料生产商,主要负责半导体材料的制造和销售。中国半导体材料种类繁多,主要包括前道的硅片、电子气体、光刻胶等晶圆制造半导体材料和后道的封装基板、引线框架、键合金丝等封装半导体材料。

目前全球半导体材料生产商主要以美国、日本、韩国和中国厂商为主。以硅晶圆材料为例,全球硅片厂商被日本信越科学、日本三菱住友、环球晶圆、德国Siltronic、韩国LG所占据。近年来,12英寸硅片产线成为中国各大半导体硅片厂商积极建设或规划的重点。目前上海新昇已具备12英寸硅片的生产能力,并通过上海华力和中芯国际(00981)的供应商验证。

除此之外,江丰电子和晶瑞股份已分别在溅射靶材和光刻胶领域打破了国外厂商垄断格局,推动了中国半导体靶材和光刻胶材料国产化进程。

中国半导体材料行业的下游为半导体制造和封装厂商及应用终端企业。目前半导体行业分为IDM、Fabless和Foundry三种厂商。IDM厂商需要具备从芯片设计、晶圆制造到封装等一系列制造工艺,具有较高技术和资金壁垒,目前华微电子、士兰微等几家厂商已形成了以IDM模式为主导的完整的半导体产业链。

中国大部分半导体厂商是Fabless模式,只负责芯片设计,而晶圆制造则由代工厂负责。当前,高端晶圆产品代工市场被台积电、格罗方德半导体股份有限公司、联华电子股份有限公司、三星集团所占据,其中台积电在全球晶圆代工市场拥有超过50.0%的占有率。与晶圆制造相比,半导体封装测试对技术要求相对较低。

近年来中国半导体封装测试市场发展较快,中国江苏长电科技股份有限公司并购星科金朋有限公司后成为全球第三大封装测试厂。下游半导体厂商对中游半导体材料具有重要发展导向作用,在产业链中具有较强的议价能力。

未经授权,不得复制、转载或以其他方式使用本网站的内容。智通财经及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。